2019年10月末、米国ラスベガスで開催された、世界最大級の決済・金融イベントである「Money20/20」に参加しました。

個人的に印象的だったのは、イベントの主役が今までの大手金融機関からAmazonやUber、Facebookなど、データカンパニーに変化を遂げていたことです。Facebookの仮想通貨「Libra」については、どのセッションでも少なからず登壇者がコメントしていたという印象でした。これまで様々な業界のカンファレンスに参加してきましたが、「Money20/20」もDisruptorとDisruptiveなビジネスモデルによる業界再編を実感したイベントの1つです。

関連ブログ:【Money20/20 2019 レポート】米著名ベンチャーキャピタルが投資し損ねたユニコーン「Hippo Insurance」の魅力とは

今回取り上げたいトレンドは、「米国企業のアジア模倣化」という新たな動きです。シリコンバレーにいると、新たなテクノロジーやビジネスモデルは米国で生まれるのが当たり前だと考えてしまいがちですが、決済業界は少し違った動きを見せはじめています。

Uberアプリの統合プラットフォーム化がはじまる

Keynoteに登壇したUberは、新たに「Uber Money」という新部門を立ち上げました。これは、これまでの単なるライドシェアサービスという位置づけから、ドライバーやユーザーの日々の生活に密接に関係する統合プラットフォーム化、スーパーアプリ化への道を歩みだしたと考えられます。

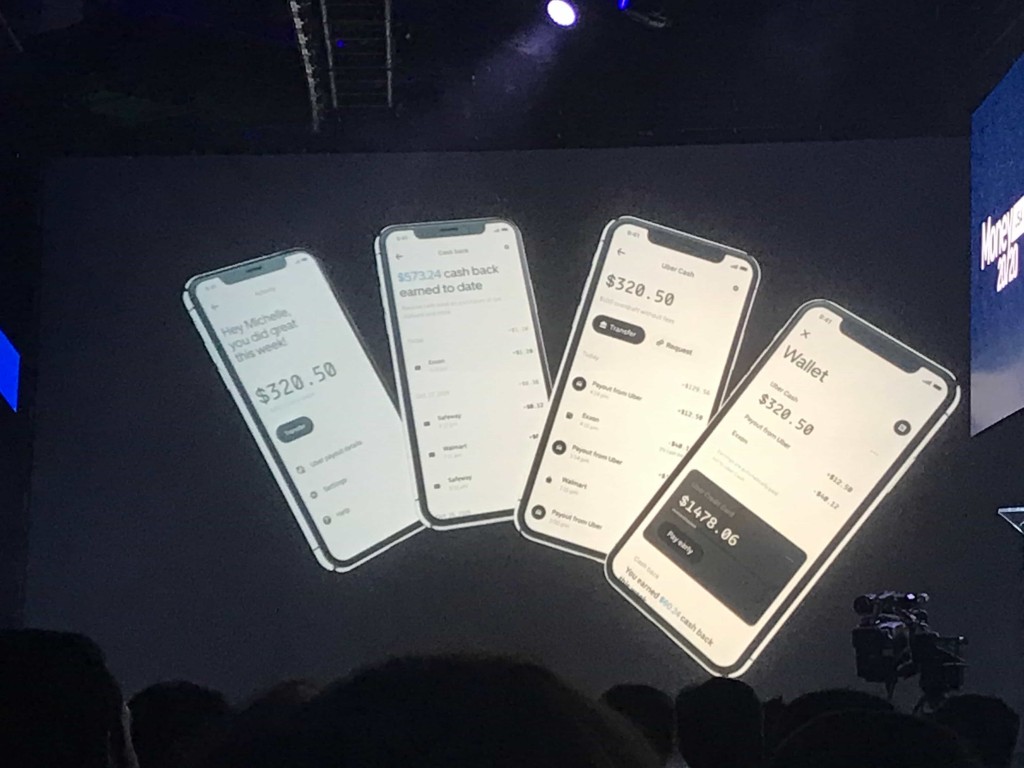

「Uber Money」の中核となるサービスは、「Uber Debit」「Uber Wallet」「Uber Credit」の3つです。

1.Uber Debit

ドライバー向けのデビットカードサービスです。これによりドライバーは無料でデビット銀行口座を保有でき、即時の給与受取や引き出しを可能にします。デビットカードサービスは2016年時点でドライバーへ提供されていましたが、これまでの引き出し時手数料や1日の引き出し回数制限などの課題も解決されています。さらに、ガソリン給油時にデビットカードを利用するとキャッシュバックももらえる仕組みが追加されまし

2. Uber Wallet

ドライバー向けに提供されるお財布サービスです。これはドライバーが稼いだ給与などをデジタルで管理でき、1つのアプリで自分の資産を一目で把握できるようにするものです。Uber Debitによる給与の即座支払い、かつ管理も楽となれば、ドライバーにとって、かなりありがたいサービスです。

Uber Walletで現在の資産状況が一元的に管理できるようになる

3.Uber Credit

これはドライバーに限らず、我々のような一般消費者向けのクレジットカードサービスです。Uber利用時、Uber Eatsによるフードデリバリー支払い時に利用することで、ユーザーはこれまで以上のキャッシュバックを獲得できます。Uberサービスよりキャッシュバック率は落ちますが、その他店舗でもキャッシュバックを得ることが可能です。

Uber社は、Uber Eatsしかり、今回のような連携機能を豊富にしていくことで、これまで以上に人々の日々の生活に密着したサービスを1つのプラットフォームで実現することを目指しているように思いました。

しかし、ピンと来た方もいらっしゃるかもしれませんが、実はアジアでは既にこの動きは当たり前になっています。

東南アジアや中国で進むスーパーアプリ化

Uberのように、ライドシェアサービスとして東南アジアで活躍しているのが「Grab」や「Gojek」というサービスです。彼らのサービスは同じく人々へ移動手段を提供するライドシェアサービスとして始まりましたが、既に様々なサービスが1つのアプリ上で提供されています。

例えば、「Grab」は、移動手段にはじまり、食材配達、ショッピング、デジタル財布による一元管理という機能は既に当たり前のサービスになっていますし、GrabPayという決済サービスも存在します(東南アジアを中心としたサービスなので、残念ながら米国にいる私がアプリをインストールすると、基本的な移動サービスのアイコンしか表示されませんでした)。また、2019年初期に中国のZhongAn Insurance(衆安保険)との提携を発表し、保険サービスに着手したと思えば、最近ではHOOQという東南アジアで活躍する動画配信サービス企業との提携でGrabアプリのスーパーアプリ化へ着実に前進しています。

Grabアプリの画面。既に複数サービスアイコンが用意されている

また、「Gojek」は、車ではなくバイクを中心とした同様のサービスでしたが、現在では移動手段のみならず、食事、配達、洗濯、ハウスクリーニングなどのサービスを1つのアプリで受けられます。決済機能の強化にも積極的であり、これまでのGoPayサービス以外にも東南アジアの有料フィンテック企業である「Kartuku」「Midrans」の買収を経て、現在新たにPOS機能を提供する「Moka」の買収も進めています。

Gojekアプリの画面。既に複数サービスアイコンが用意されている

UberとGrabの関係でおもしろいのは、ライドシェアサービスで先陣をきったUberの東南アジア事業をGrab自身が買収したことで、これまでのメンター(Uber)とメンティ(Grab)の関係が逆転しているところです。今回のUberによる新発表もGrab躍進の影響を少なからず受けているかもしれませんし、模倣化が進んでいると言っていいように思います。

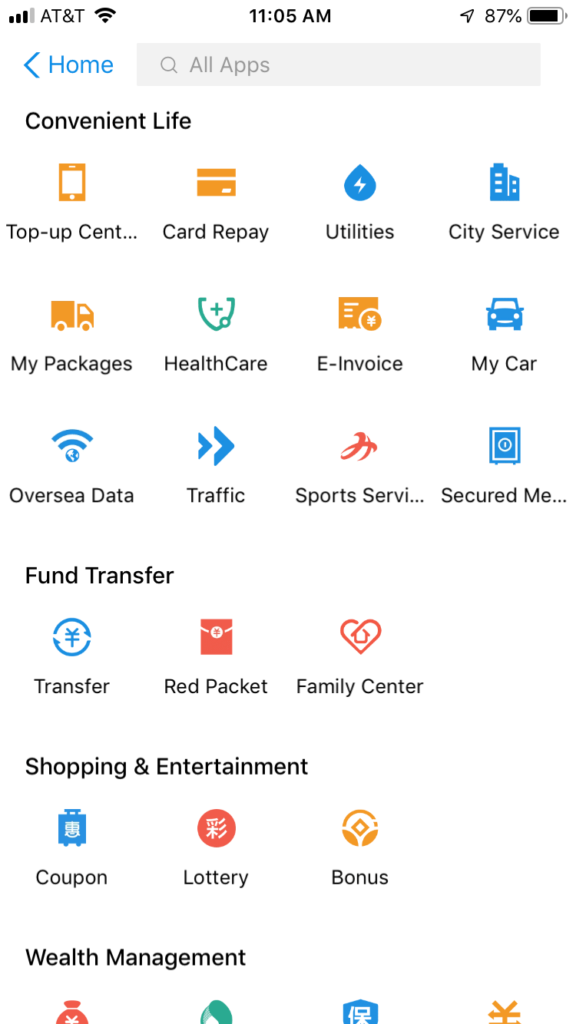

さらにすごいのは中国の「Alipay」です。皆様は、Alipayアプリが提供している機能をご存知でしょうか。決済サービスとしてリリースされたAlipayなので、モビリティサービスを提供する「Uber」や「Grab」とは少し毛色が異なりますが、これぞまさにスーパーアプリと呼ぶに相応しい豊富なラインナップです。メインの決済サービスの豊富さは勿論ですが、市のサービス、自動車、保険、納税、学校行事などなど、日常生活にかかせないありとあらゆるサービスがAlipayアプリ1つに凝縮されています。同様の動きは「WeChat」でも見られます。

Alipayアプリの画面。GrabやGojekの何倍ものサービスアイコンが用意されている

Yahoo!とLINEの統合で日本も追随か

日本でも2019年に注目されるようになったモバイルペイメントですが、早くも次のステップに進む必要があると感じます。それは、GrabやAlipayが実現しているように、日常生活における、ありとあらゆることを1つのアプリで完結させてしまうということです。日本ではこのたびのYahoo!とLINEの統合で、そのスーパーアプリ化への道が開けたような気がします。

今回の経営統合にはグローバル企業への対抗という側面と、真の顧客体験向上という2つの大きな側面があると言われていますが、今回、東南アジアや中国、さらには米国企業のこれらの動きをみて納得しました。

まとめ:グローバル vs ドメスティック戦略

今回のUberの動きを見ていて感じたことは、グローバルに展開する米国企業ならではのダイナミックなアプローチが必ずしも正解ではないということです。現に、Grabとの関係では、立場の逆転が起こっているように感じましたし、ある程度までグローバルでビジネス拡大できたとしても、その次のステップへ進むためには、その地に根差したサービスのチューニングが必要なのでしょう。

一方、GrabやGojekは、Uberのように限定された機能のみでグローバル進出を目指すのではなく、あくまで東南アジアという限られたエリアに市場を絞り、そのエリア特有の問題を解決することに徹底し機能拡張することで、スピーディにユーザーに受け入れられています。中国のように1国のみで内需がものすごく大きな国であれば尚更なのでしょう。

最後に、今回Money20/20に参加して、米国はシリコンバレーを中心に引き続き新たなテクノロジーやビジネスモデルの先陣を切っていくことに変わりはないものの、モノやサービスによっては視点を変えながら世界の動きを俯瞰することも大事だなと実感しました。

最後までお読み頂きありがとうございました。Nissho Electronicsは最新テクノロジートレンドも視野に入れた、デバイスにとどまらない提案と構築・保守・運用の一貫したソリューションをご提供しています。サービスの詳細はこちらからご覧いただけます。また、弊社へのお問い合わせはこちらのフォームよりお気軽にご連絡ください。